Bei Presseanfragen

wenden Sie sich bitte an:

Studie zum Einsatz von Investitionsrechenverfahren bei den Partnerunternehmen der DHBW Mannheim

Untersuchung zur Anwendung von Investitionsrechenverfahren im Studiengang Rechnungswesen, Steuern, Wirtschaftsrecht (RSW)

Im Studiengang Rechnungswesen, Steuern, Wirtschaftsrecht (RSW) ist durch die Professoren Ulrich Harbrücker und Andreas Jonen im Jahr 2018 eine Untersuchung unter den DHBW Partnerunternehmen hinsichtlich der Anwendung von Investitionsrechenverfahren durchgeführt worden.

Dank der zahlreichen Rückmeldungen (276 verwertbare Datensätze) konnten fundierte Erkenntnisse zum Stand der Anwendung von Investitionsrechenverfahren gewonnen und historische Entwicklungslinien hinsichtlich des Praxiseinsatzes der unterschiedlichen Investitionsrechenverfahren aufgezeigt werden. Außerdem wurden bezüglich der aktuellen Situation Zusammenhänge zwischen unterschiedlichen Einflussgrößen, wie Investitionsvolumen, Wachstum, Unternehmensgröße und der Ausgestaltung der Analyse der Investitionsobjekte analysiert. Ein wesentliches Ziel bestand außerdem darin, den Zusammenhang von Erfolg und Einsatz von Investitionsrechenverfahren zu untersuchen.

Die Analysen ergaben folgende Hauptergebnisse:

· Die Stichprobe ist hinsichtlich der Branchenverteilung repräsentativ mit der Verteilung in Deutschland, jedoch nicht bezüglich der Größenverteilung. Sowohl ein ‚Non-Response-Bias‘ bezüglich der Unternehmen, die der Umfrageaufforderung nicht nachgekommen sind, als auch ein ‚Information-Bias‘ bezüglich der Teilnehmer aus dem Bereich „Sonstiges“ kann ausgeschlossen werden.

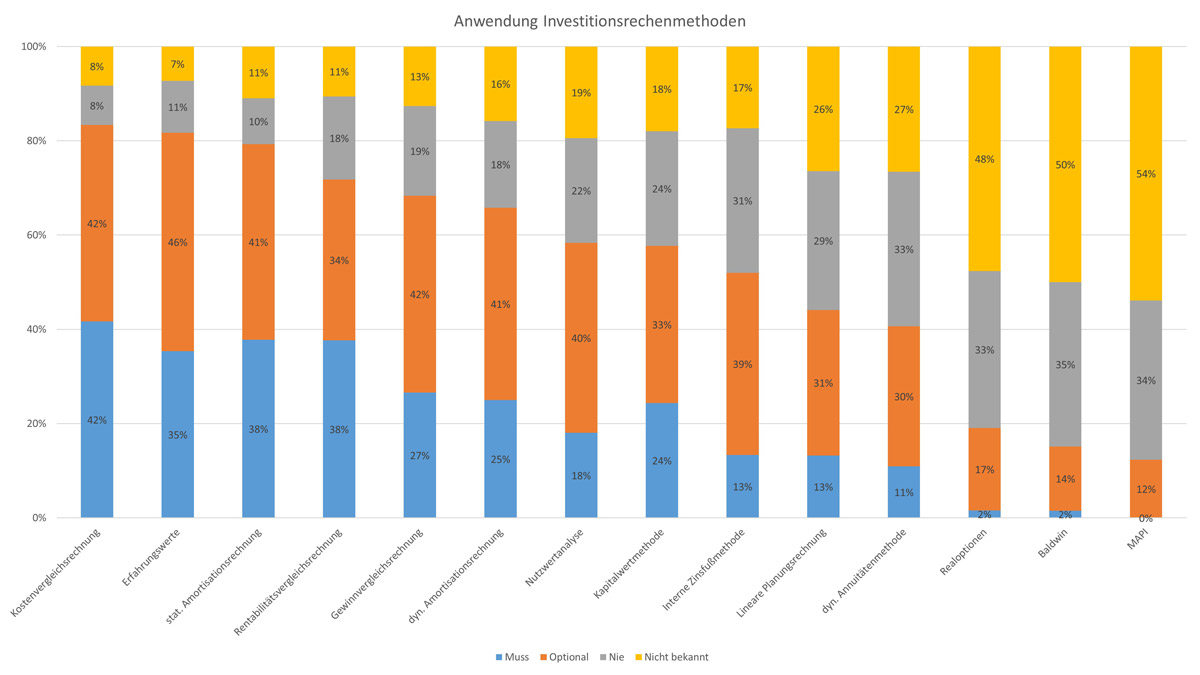

· Wie bei den Untersuchungen der Vergangenheit haben die statischen Verfahren mit der Kostenvergleichsrechnung (84 %) und der statischen Amortisationsrechnung (79 %) die weiteste Verbreitung. Auch Erfahrungswerte (81 %) werden häufig angewendet, wie in der Abbildung dargestellt.

· Im historischen Vergleich kann ein signifikanter Anstieg der Verwendung bei den meisten dynamischen Verfahren beobachtet werden. Für die statischen Verfahren kann dieser nicht nachgewiesen werden. Bei Wachstumsunternehmen ist die Anwendung der dynamischen Verfahren signifikant höher. Die Realoptionen erreichten mit 19 % Einsatzhäufigkeit über alle Teilnehmer hinweg den höchsten Wert im Vergleich zu den vorherigen durchgeführten vergleichbaren Untersuchungen.

· Die Methodenvielfalt hat über die Jahre hinweg signifikant zugenommen und erreicht mit 2,4 durchschnittlich parallel verwendeten Methoden für die „Muss“-Verfahren und 6,2 bei zusätzlichem Einbezug der optionalen Verfahren einen Höchststand. Die Methodenvielfalt ist bei investitionsintensiven Unternehmen besonders stark ausgeprägt.

· Größere Unternehmen setzen nicht zwingend mehr Methoden ein, jedoch Verfahren mit einer höheren Güte und damit verbundenen höheren Komplexität.

· Ein Wechsel des Investitionsrechenverfahrens wird selten vorgenommen. Ungefähr 80 % der Unternehmen haben in den letzten fünf Jahren keine Veränderung durchgeführt.

· 70 % der Unternehmen beziehen Risiken bei der Investitionsanalyse mit ein. Dabei spielt die Größe des Unternehmens eine signifikante Rolle hinsichtlich der Anzahl der eingesetzten Methoden. Am häufigsten angegeben wurden die Risikoanalyse (80 %), die Sensitivitätsanalyse (70 %) und der Risikozuschlag beim Diskontierungsfaktor (69 %).

· Erfolgreiche Unternehmen (auf Basis einer Selbsteinschätzung bezüglich der Rentabilität im Vergleich zur eigenen Branche) weisen signifikant häufiger eine höhere Methodenvielfalt auf als Unternehmen mit geringerem Erfolg. Weitere identifizierte signifikante Einflussvariablen sind die Kenntnisse zu den Verfahren und die Intensität der Risikoberücksichtigung.

Die gesamte Studie ist in der Reihe "Mannheimer Beiträge zur Betriebswirtschaftslehre" unter dem Titel "Investitionsrechenverfahren in der Praxis: aktueller Stand und historische Entwicklung" erschienen.